Notre Journal

Notre Journal

Les retraites dites "chapeau".

Les retraites dites "chapeau".

Les retraites CHAPEAUX c’est quoi ? Pourquoi ?

Retraites excessives ? Injustes ? La crise exacerbe notre prise de conscience des inégalités. Comment ne pas s’insurger ? Cependant avant de dénoncer ce qui est scandaleux dans les retraites chapeaux, j’ai eu la curiosité de faire le point sur cet élément si souvent contesté.

Pour aborder les retraites chapeaux il convient de décrire les régimes de droit communs auxquels ces retraites viennent s’ajouter pour certains heureux bénéficiaires.

Les régimes généraux de retraites en France

Les 4 systèmes de retraites des ouvriers et cadres hors fonction publique.

1. L’assurance vieillesse de la sécurité sociale

Cotisation pendant la période d’activité : 14,95% dont 6,65% retenus sur la paie du salarié et 8,30% de charges sociales employeur.

Taux maximum : 50%. Ce taux s’applique à la moyenne des salaires annuels perçus pendant les 25 meilleures années de cotisation (généralement les 25 dernières années).

Par exemple, un salarié qui aurait cotisé 160 trimestre avec un salaire mensuel brut de 1 000 € en 1986 puis 1 050, 1 100, etc. jusqu’à 2 200 en 2011 et qui prendrait sa retraite en 2012, ayant donc un salaire moyen brut de 1 600 € sur la période pourrait prétendre à une retraite de 800 €.

La sécurité sociale a un plafond de 3 031 € au-delà duquel les revenus ne sont pas soumis à ces prélèvements et ne sont pas pris en compte pour le calcul des retraites. En 2012, la retraite maximum est donc de 1 516 €.

Comme la retraite d’État est très faible les employeurs peuvent s’affilier à des régimes de retraite complémentaire privés en quel cas leurs employés y sont obligatoirement soumis. Il en existe deux : ARCOO de cotisation modérée pour toutes les catégories de salariés et AGIRC de cotisation élevée pour les salariés ayant le statut de cadre.

2. La complémentaire générale (ARCOO)

Cotisation pendant la période d’activité : 7,5% dont 5% retenus sur la paie du salarié et 2,5% à la charge de l’employeur. N’est pris en compte que la partie du salaire inférieure au plafond de la sécurité sociale.

3. La complémentaire dite des cadres (ARCOO+AGIRC).

Cotisation pendant la période d’activité : 20,30% dont 13,53% retenus sur la paie du salarié et 6,77% à la charge de l’employeur

4. Les retraites "chapeau" :

S’agissant d’une retraite complémentaire discrétionnaire financée par l’entreprise, il n’y a pas une formule générale susceptible de décrire tous les cas existants. On peut dire cependant que le principe fondateur c’est de donner aux salariés bénéficiaires un complément de retraite apparenté aux régimes de retraite de la fonction publique où la prestation est calculée à partir du dernier salaire.

Le cas le plus fréquent est celui d’une entreprise qui garantit un complément de retraite couvrant le manque à gagner entre 60% du dernier salaire et les prestations des régimes généraux (CNAV, ARCOO et AGIRC). Ce complément comble également le manque à gagner du régime AGIRC qui ne prend son plein effet qu’à 67 ans. Ce complément agit comme un chapeau au-dessus des autres retraites d’où son nom.

Le système de retraites de la fonction publique : L’assurance vieillesse des fonctionnaires

Taux maximum : 75% calculé sur la moyenne des salaires des 6 derniers mois, soit généralement 75% du dernier salaire.

Cotisation pendant la période d’activité : 7,85% par les salariés, le déficit étant comblé par les contribuables

Cas concrets

Afin de réduire la complexité de cet exercice, nous traiterons ici que des retraites à taux plein (départ après 40 ans de cotisation pour le privé) et nous nous appuierons sur l’exemple suivant :

· Départ à la retraite le 01/01/2012

· Les retraites complémentaires du privé (ARCOO et AGIRC) sont calculées pour un salarié qui aura cotisé sans interruption avec un salaire qui aura progressé de manière uniforme pendant toute la durée de cotisation.

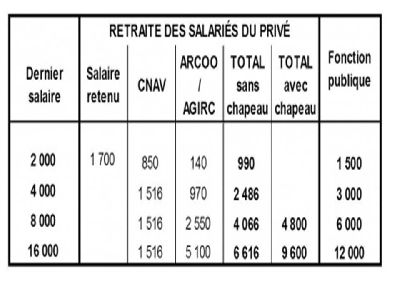

Cas A. Salaire de fin de carrière : 2 000 € cotisation du privé à la complémentaire ARCOO avec moyenne des salaires calculée sur les 25 dernières années : 1 700 € mensuels.

Le retraité du privé touchera de la CNAV 1 700 € x 50% soit 850 €.

Complément ARCOO pour le retraité du privé 140 €.

La retraite maximum du privé est donc de 990 €.

Le retraité de la fonction publique lui touchera 2 000 € x 75% soit 1 500 €.

Cas B. Salaire de fin de carrière : 4 000 € cotisation du privé à complémentaire ARCOO +AGIRC.

Le retraité du privé touchera de la CNAV la retraite plafond soit 1 516 €.

Complément ARCOO+AGIRC pour le retraité du privé 970 €. La retraite maximum du privé est donc de 2 486 €.

Le retraité de la fonction publique lui touchera 4 000 € x 75% soit 3 000 €.

Cas C. Idem Cas B mais salaire de fin de carrière de 8 000 €.

Le retraité du privé touchera de la CNAV la retraite plafond soit 1 516 €.

Complément pour le retraité du privé 2 550 €. La retraite maximum du privé est donc de 4 066 €.

Mais le salarié du privé, quels que soient les trimestres acquis, ne pourra toucher entièrement sa retraite complémentaire qu’à 65 ans (limite portée à 67 ans pour les futurs retraités).

Si ce retraité bénéficie d’une retraite "chapeau" il pourra toucher deux indemnités complémentaires :

· S’il a pris sa retraite à taux plein entre 60 et 65 ans, l’entreprise lui verse jusqu’à 65 ans un complément mensuel égal au montant retenu par AGIRC (le total étant 2 550 € comme ci-dessus). Après 65 ans, l’AGIRC verse totalement les 2 550 €.

· Quel que soit l’âge de départ, l’entreprise verse un ‘’chapeau’’ de 734 € ce qui porte la retraite totale à 60% du dernier salaire soit 4 800 €.

Le retraité de la fonction publique lui touchera 8 000 € x 75% soit 6 000 €.

Cas D. Idem Cas B et C mais salaire de fin de carrière de 16 000 €.

Le retraité du privé touchera de la CNAV la retraite plafond soit 1 516 €. Complément pour le retraité du privé 5 100 €

La retraite maximum du privé est donc de 6 616 €. Comme ci-dessus, si le retraité bénéficie d’une retraite "chapeau", l’entreprise lui verse un complément mensuel 2 984 € ce qui porte la retraite totale à 60% du dernier salaire soit 9 600 €.

Le retraité de la fonction publique (ancien fonctionnaire hors échelle) touchera 16 000 € x 75% soit 12 000 €.

Ce qui est résumé dans le tableau en fin de page.

Conclusion

Il ne semble pas que les retraites dites "chapeau" soient en soi condamnables.

Certes certaines de ces retraites peuvent être jugées anormalement élevées, mais alors il s’agit de condamner les salaires exorbitants desquels elles découlent et non pas le principe d’une retraite qui est calculée à partir du dernier salaire sauf à dénoncer également la retraite de tous les fonctionnaires !

Par contre on peut juger scandaleuses les retraites lorsqu’elles sont définies par un État irresponsable et financée par l’argent public. Par exemple : la retraite des parlementaires, celle des agents de la RATP, celle des agents de la SNCF, celle des salariés de l’Opéra de Paris, etc., etc.

/ FIN 19 janvier 2012

Voir en ligne : http://blog.francetv.fr/blogistan-a...